UCCグループは昨年よりスタートした「COFFEE CREATION」プロジェクトの一環として、UCCのブレンド技術を体験できる無料イベント「COFFEE CREATION BLEND EXPERIE…

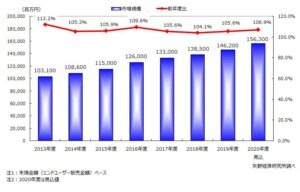

矢野経済研究所は2019年度の宅配水市場規模についてのアンケート調査を実施、その結果、末端金額(エンドユーザー販売金額)ベースで1,462億円(前年度比105.6%)と前年を上回った。新規顧客の獲得ペースは以前ほどの勢いはないものの、上位企業を中心に着実に販売本数を伸ばしていることが拡大に繋がった。2020年度の市場規模は1,563億円(同106.9%)が見込まれる。コロナ禍により大企業を中心に在宅勤務が行われたことで、法人向けの新規開拓は難しく、水の使用量も減少している。一方で、在宅時間の増加により個人向けの水の使用量は増加した。新規顧客獲得については、ショッピングモールなどでのデモ販売は厳しい環境であったものの、WEB経由での新規開拓は好調に進み、テレマーケティングについても普段は家に居ないような人にもアクセスしやすかった。一部の上位企業では、引き続きデモ販売による新規獲得が好調に推移している。また、多くの企業が「ママ」や「妊婦」などをキーワードにした購入プランの新規獲得をはかっており、実際に新規申し込みの引き金(動機)になっている。一方、シニア層の獲得を狙う企業も増えている。シニアに向けた下置き型サーバーや小容 量の容器の採用、水の使用量が少ない傾向にあるシニア層向けに契約期間や水の使用本数の縛りを設けないサービスを提供するなどの取り組みがみられる。2020年度は新型コロナウイルス感染拡大により、重症化リスクがあるシニア層は「外出したくない」、「買い物の回数を減らしたい」と考える人が多かった。そのため、買い物頻度を減らすことができ、重い水を運ばずに済む宅配水を契約するシニア層が増加する動きがみられた。宅配水市場では成長率が鈍化傾向と言われるが、伸びしろが多いエリアやシニア層への開拓など、新規顧客獲得への深耕が進むほか、配送効率を上げるために特定のエリアへ注力するなどの取り組みにより、引き続き市場拡大が続いていく見通しである。但し、顧客数が減少した企業も出てくる他、配送費を始めとしたコストアップ要因への対処、ワンウェイ事業者、リターナブル事業者ともにラストワンマイル配送体制の安定化などが、事業継続の鍵となってくる。加えて、類似サービスである水道直結型ウォーターサーバー(POU:Point of Use)市場と、水道水を補充する給水型ウォーターサーバー市場が伸長しており、宅配水の競合となる可能性もある。また、1件当りの新規顧客獲得単価が高くなっていることで収益確保に苦慮するようになっていることや、競争環境が激化したこと、コストアップ要因も重なっていることから、事業譲渡や市場から撤退する動きも見られる。今後はリターナブル方式とワンウェイ方式の上位企業、又は法人向けに特化した企業など、ある程度の数に集約されていく可能性が高い。

量の容器の採用、水の使用量が少ない傾向にあるシニア層向けに契約期間や水の使用本数の縛りを設けないサービスを提供するなどの取り組みがみられる。2020年度は新型コロナウイルス感染拡大により、重症化リスクがあるシニア層は「外出したくない」、「買い物の回数を減らしたい」と考える人が多かった。そのため、買い物頻度を減らすことができ、重い水を運ばずに済む宅配水を契約するシニア層が増加する動きがみられた。宅配水市場では成長率が鈍化傾向と言われるが、伸びしろが多いエリアやシニア層への開拓など、新規顧客獲得への深耕が進むほか、配送効率を上げるために特定のエリアへ注力するなどの取り組みにより、引き続き市場拡大が続いていく見通しである。但し、顧客数が減少した企業も出てくる他、配送費を始めとしたコストアップ要因への対処、ワンウェイ事業者、リターナブル事業者ともにラストワンマイル配送体制の安定化などが、事業継続の鍵となってくる。加えて、類似サービスである水道直結型ウォーターサーバー(POU:Point of Use)市場と、水道水を補充する給水型ウォーターサーバー市場が伸長しており、宅配水の競合となる可能性もある。また、1件当りの新規顧客獲得単価が高くなっていることで収益確保に苦慮するようになっていることや、競争環境が激化したこと、コストアップ要因も重なっていることから、事業譲渡や市場から撤退する動きも見られる。今後はリターナブル方式とワンウェイ方式の上位企業、又は法人向けに特化した企業など、ある程度の数に集約されていく可能性が高い。